新闻中心

新闻中心《中国能源发展报告》(中能智库丛书)由中国能源研究会组织编写,自2011年至今已连续发布8年。国家能源主管部门历任部长任顾问,中国能源研究会主要负责同志任编委会主任,国家能源主管部门原领导,以及全国能源央企、主要省级能源集团负责人等20余人担任副主任,国家能源局前党组秘书叶春博士任主编。从2019年开始,《中国能源发展报告》由中国能源研究会中能智库、中国信息协会能源分会和中国能源智库网研究中心联合编写,适应形势变化的需要,按季度更新数据,每年发布四个版本,为了保证时效性,报告也由纸质版改为电子版。

《中国能源发展报告2020》共分为九篇,内容从宏观经济到能源领域各个行业,覆盖面广,具有一定的广度和深度。包括:综合篇、能源消费、能源供给、能源投资、能源价格、能源科技装备、能源体制改革、国际合作、展望篇。分别对煤炭、石油、天然气、电力、可再生能源、氢能等行业的运行情况进行梳理和总结,从客观准确的最新数据入手,进行简明入理的分析,全面反映了2019年至2020年最近时间点的能源发展总体状况,以及我国经济发展新常态下的能源领域新情况、新特点、新问题。报告从2019年以来能源行业热点、焦点、难点问题出发,跟踪国内能源行业改革和发展脉络,通过大量的数据和生动的图表全面说明一年多来能源行业取得的成绩和存在的问题,通过定性和定量的方式客观地分析发掘现象背后的成因,对2020年及未来能源市场发展进行预测和展望,并提出了对策建议。对从事能源决策工作、业务工作和研究工作的人员都具有较高的参考价值。主要内容有:

一、宏观经济与能源增速下降

2019年,我国经济运行总体平稳,发展水平迈上新台阶,发展质量稳步提升。能源总体总量稳定增长,能耗水平总体下降。

(一)宏观经济增速与能源总体消费增速稳定

2019年,我国国内生产总值为990865亿元,按不变价格计算,比上年增长6.1%。全年能源消费总量48.6亿吨标准煤,比上年增长3.3%。煤炭消费量增长1.0%,原油消费量增长6.8%,天然气消费量增长8.6%,电力消费量增长4.5%。

图1 2016-2019年能源消费总量及同比增速

资料来源:国家统计局、中能智库《中国能源发展报告2020》

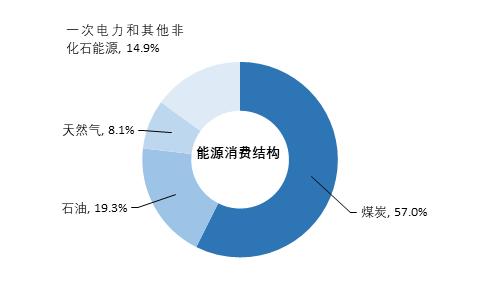

(二)我国能源消费结构继续优化

2019年,煤炭消费量占能源消费总量的57.7%,比上年下降1.5个百分点;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的23.4%,上升1.3个百分点。

图2 2019年全国能源消费结构

资料来源:国家统计局、中能智库《中国能源发展报告2020》

2019年,电能占终端能源消费比重继续提高,能源利用效率不断提高。我国单位产值能源消费为0.49吨标煤/万元。重点耗能工业企业单位电石综合能耗下降2.1%,单位合成氨综合能耗下降2.4%,吨钢综合能耗下降1.3%,单位电解铝综合能耗下降2.2%,每千瓦时火力发电标准煤耗下降0.3%。全国万元国内生产总值二氧化碳排放下降4.1%。

图3 2015-2019年全国单位产值能源消费

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(三)2020年宏观经济和能源总体形势展望

冠状病毒疫情虽然会对一季度的经济数据造成一定的影响,但没有改变我国经济稳健发展的环境和态势。将一季度经济增速下滑的影响推演至全年,预期全年GDP增速在5%左右,能源消费总量同比增速2%左右。

二、煤炭价格呈现下行走势

2019年,煤炭行业在改革和创新中,不断完善和发展,产业结构更优。

(一)煤炭供给整体较为宽松

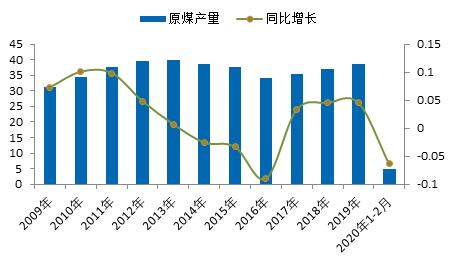

2019年,煤炭新增产能逐步释放,供给端较为宽松。全年原煤产量37.5亿吨,比上年增长4.2%,供给增速基本保持了2018年的节奏,供给并未过度扩张。2020年1-2月份,国内生产原煤4.9亿吨,日均产量815万吨,同比下降6.3%。

图4 2009-2019年国内原煤产量以及增速

资料来源:国家统计局、中能智库《中国能源发展报告2020》

2019年,我国进口煤炭总量为3亿吨,同比增长9.97%,从煤炭总量角度来看,我国煤炭进口主要来源国是澳大利亚、印度尼西亚、俄罗斯和蒙古。2020年1-2月份,进口煤炭6806万吨,同比增长33.1%,增速较大。

图5 2008-2019年煤炭进口量以及增速

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(二)煤炭消费增速明显回落

2019年,全国煤炭消费量约39.66亿吨,消费量增长1.0%。2020年1-2月,全国煤炭消费量约5.7亿吨,同比减少6.5%。

图6 2014-2020年国内煤炭消费量以及增速

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(三)煤炭价格逐季下降

2019年,动力煤价格重心下移,2019年动力煤5000大卡、550大卡均价分别为514元/吨、592元/吨,同比2018年下跌10.76%、9.34%。2020年春节后,煤炭价格小幅反弹,但在疫情的影响下,煤炭价格重回弱势,并创3年新低。

图7 2017-2020年煤炭价格

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(四)煤炭体制改革不断深化

2019年,煤炭供给侧改革进一步深化。淘汰落后产能方面,30万吨/年以下煤矿处置方案印发,煤电价格联动机制取消。煤炭行业未来的发展方向是智能化,2019年,煤矿机器人重点研发目录印发,全国煤矿薄煤层智能开采现场推进会召开。2020年3月,国家发展改革委等8部委印发了《关于加快煤矿智能化发展的指导意见》,煤炭行业智能化发展持续深化。

(五)煤炭行业2020年展望

2020年,煤价会呈现震荡下行的走势。预计2020年煤炭均价将同比分别下跌15%,秦皇岛5500大卡动力煤均价为503吨/元。

三、石油价格大幅下挫

2019年,全球市场剧烈动荡,宏观经济下行压力不断加大。2020年,石油价格受冠状病毒疫情影响大幅下挫,WTI原油价格由2019年年末60美元/桶一度跌破20美元/桶,布伦特原油由2019年年末65美元/桶跌至24美元/桶。

(一)石油供给增加

2019年,全国原油产量1.91亿吨,同比增长0.8%,扭转连续三年下降势头。2020年1-2月,原油生产保持增长。国内生产原油3200万吨,日均产量53.3万吨,同比增长3.7%。

图8 2009-2019年国内原油产量及增速

资料来源:国家统计局、中能智库《中国能源发展报告2020》

2019年,我国原油净进口量呈现平稳快速增长态势,全年国内进口原油5.06亿吨,同比增长9.5%,增速较上年减缓0.5个百分点,连续第3年维持在10%左右。原油对外依存度升至72.5%,较上年提高1.6个百分点。2020年1-2月我国累计进口原油8609万吨,同比增长52%。累计进口成品油494.3万吨,同比下降13.6%。

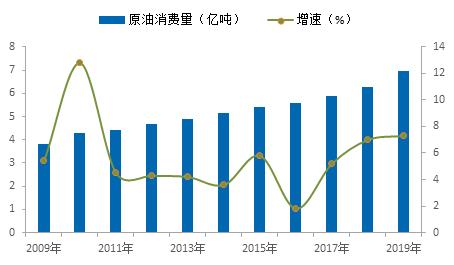

(二)石油消费持续增长

《中国能源发展报告(2020)》数据显示,2019年,国内原油表观消费量达6.96亿吨,同比增长7.3%,增速较上年加快0.5个百分点。2020年1-2月份,成品油表观消费量4194万吨,同比下降14.1%。

图9 2009-2019年我国原油消费量及增速

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(三)石油价格明显下跌

2019年国际油市被“双弱”基调下的供需角力所左右。WTI、布伦特原油期货均价较2018年分别下跌12.1%和10.5%。进入2020年,冠状病毒疫情影响原油下游需求,而QPEC+会议对减产并没有达成一致,国际原油价格大幅下挫。2020年3月9日,布伦特原油期货周一大幅跳空低开25%,WTI原油期货跌幅扩大至27%。3月30日,WTI原油跌破20美元/桶。

图10 2017-2020年国际油价变化情况

资料来源:中能智库《中国能源发展报告2020》

(四)2020年石油行业展望

2019年,全球原油价格低位震荡,进入2020年,OPEC+会议对于减产没有达成一致,同时新冠肺炎疫情对原油需求产生较大的影响,国际原油价格暴跌。

若沙特、俄罗斯价格战持续,2020年二季度油价水平(布伦特)或将持续在30-40美元区间低位震荡;若沙特和俄罗斯协商停止价格战,市场均衡价格应该能够反弹至3月6日收盘水平(布油45美元左右,即周五减产会议结束,周日沙特下调官价之前的价格水平);若双方最终能够协议减产或者部分减产,均衡价格可能将反弹至3月6日开盘和收盘水平之间(布油45-50美元区间)。

四、天然气价格进入下行通道

2019年,我国围绕油气增储上产、管网改革等重点领域推出了一系列改革措施,国家油气管网公司挂牌成立,国产气增储上产态势良好,天然气产供储销体系建设成效显著,天然气供应保障总体平稳。

(一)天然气供给持续增加

2019年,天然气产量为1736.2亿立方米,同比增长9.8%;中国进口天然气9656万吨,同比增长6.9%,较2018年同期增速降低25个百分点。2020年1-2月,天然气生产较快增长。生产天然气314亿立方米,日均产量5.2亿立方米,同比增长8.0%。

图11 2009-2020年天然气产量

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(二)天然气消费增速趋缓

2019年,中国宏观经济平稳运行,天然气行业增速减缓,天然气表观消费量3067亿立方米,同比增长9.4%,增速环比2018年下降8.7个百分点。2019年,世界天然气消费量排名前三的国家为美国、俄罗斯和中国,合计消费量占全球比重为41%。2020年1-2月,天然气表观消费量527亿立方米,同比增长1%。

图12 2009-2020年天然气表观消费量

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(三)天然气价格逐步下降

2019年,受国际LNG供大于求,国内消费增速放缓等因素影响,LNG价格在上个采暖季结束后逐步下降。全年LNG低点出现在9月下旬,进入10月底,国内LNG价格迎来年内第一个高点进入供暖季,城镇燃气需求攀升,LNG价格随之上涨。但是进入12月,LNG价格出现罕见下滑。2020年受政策和疫情影响,价格低位运行。

图13 2017-2020年LNG出厂价格

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(四)天然气市场改革突破

我国天然气价格改革的总体思路为“管住中间、放开两头”,形成上游多渠道主体、中游统一的国家管网集输、下游多家城市燃气企业的“N+1+N”油气市场体系。上游领域改革不断深化,油气勘查开采全面放开;中游国家管网公司成立,统一负责天然气的输运工作;天然气价格改革继续深入,门站价格面临消亡。

(五)天然气行业展望

受疫情影响,预计2020 年天然气消费量增速6.3%,消费增速放缓。原油价格下挫的情况下,国际气价进入下降通道,国内各级政府出台政策降气价,2020年天然气均价较2019年同比下跌20%,达到3070元/吨。

五、电力运行总体平稳

2019年,电力工业在大力支持实体经济发展的情况下,电力结构持续优化,非化石能源装机和发电量进一步提升,弃风弃光问题明显缓解,电力市场化改革取得进展,现货交易试点迈出实质性一步,电力服务水平不断提升,电力营商环境继续改善。

(一)电力行业总体运行情况

2019年,在经济平稳运行,生产稳步上升,新动能不断发力的情况下,全国全社会用电量72255亿千瓦时、同比增长4.5%,增速比上年回落4个百分点;日均用电量197.96亿千瓦时(按365天/年计算);人均用电量5161千瓦时。2020年1-2月份,全国全社会用电量10203亿千瓦时,同比下降7.8%,增速比上年同期回落12.2个百分点。

图14 2009-2020年全社会用电量及增速

资料来源:国家统计局、中能智库《中国能源发展报告2020》

2019年,第一产业用电量780亿千瓦时,同比增长4.5%;第二产业用电量49362亿千瓦时,同比增长3.1%;第三产业用电量11863亿千瓦时,同比增长9.5%;城乡居民生活用电量10250亿千瓦时,同比增长5.7%。从用电占比看,受产业结构调整及信息化相关产业的迅速崛起,三产和居民生活用电占比逐年增加,一产和二产用电占比逐渐减小。

图15 2010-2019年各产业用电量占比情况

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(二)电力供应结构持续优化

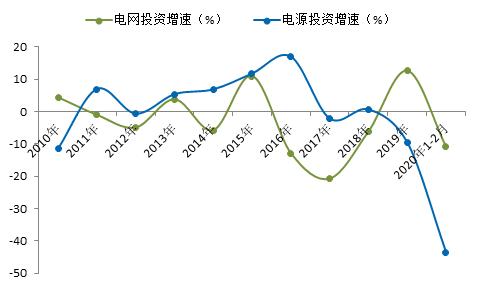

2019年,全国电力投资(电源、电网合计)投资达到7995亿元,5年来首次低于8000亿元,与2018年的8161亿元相比,投资总额缩减2个百分点。其中,全国主要电力企业电源工程建设完成投资3139亿元、同比增长12.6%。全国电网工程完成投资4856亿元、同比下降9.6%。2020年1-2月,电源投资投资额138亿元,同比降低43.5%;2020年1-2月,电源投资投资额217亿元,同比下降10.9%。

图16 2009-2020年电源和电网投资增速情况

资料来源:中能智库《中国能源发展报告2020》

从主要发电企业的电源工程完成情况来看,除水电、风电实现同比增长外,其余均有所降低。其中,火电工程投资630亿元、同比下降20.0%,为2004年来投资额最小;核电工程投资335亿元、同比下降25.0%。受国家补贴政策的影响,风电投资1171亿元,同比增长81.3%,而太阳能、生物质发电等投资189亿元,投资规模比去年大幅下降。

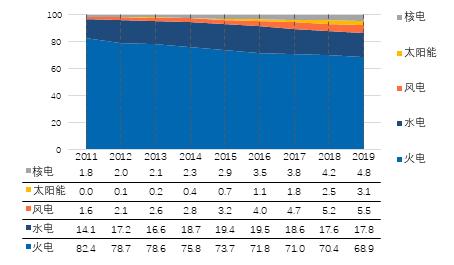

(三)电力生产清洁化趋势明显

2019年,火电仍然是电力生产的主力电源,但发电量占比比上年降低1.5个百分点,水电发电量占比上涨0.2个百分点,而太阳能、风电、核电发电量占比分别提高,同比分别增长24.0%、5.7%、14.3%,电力生产结构进一步优化。

图17 2011-2019年全国份电源类型发电量占比情况

资料来源:国家统计局、中能智库《中国能源发展报告2020》

(四)电力行业展望

受宏观经济总需求降低影响,电力消费增速有望降至3%。降电费政策取向下,电价继续下降。光伏、陆上风电在补贴彻底退出的情况下,有望继续抢装。

冠状病毒疫情的突然爆发,给国内宏观经济和能源行业带来很大的负面冲击,石油价格首当其冲大幅下挫,煤炭、天然气、电力、新能源等行业均遭受到一定的负面影响。在此情况下,2020年国内能源总体形势要弱于2019年,经济和能源消费增速放缓已成定局。乐观的是,经过全国人民的努力,当前我国国内疫情已经得到基本控制,各项经济活动正逐步恢复正常。2020年下半年,能源行业需求将会重新恢复,整体呈现前低后高的走势。