新闻中心

新闻中心

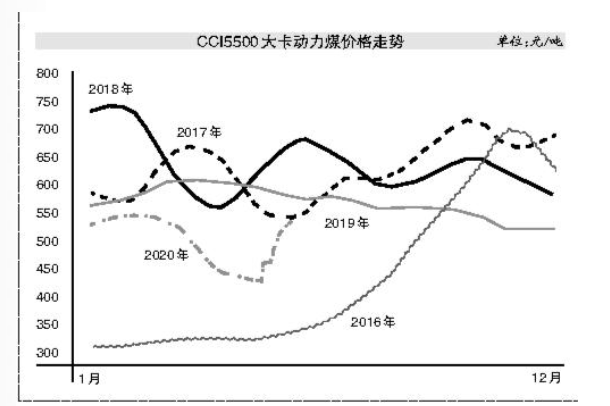

CCI5500大卡动力煤价格走势 单位:元/吨

阅读提示

综合来看,如果产地煤管票管理不太严格,能够保持当前的发运状态,迎峰度夏期间的动力煤供应将略显宽松

受利好因素支撑,近期我国动力煤价格快速反弹。从CCI5500大卡指数走势来看,从5月9日至6月10日,每吨涨幅为89元。CCI5000大卡煤炭价格涨幅更大,每吨涨幅达到97元。这种报复性的上涨,可以说是多种因素造成的。当前已进入迎峰度夏时期,煤炭价格依然保持上涨态势。近几日下游采购增加,产地煤矿车等煤现象明显,榆神地区20多家煤矿出现集中涨价,其中面煤较为畅销,价格涨幅也大。6月16日,陕西大型煤矿煤炭竞拍价格最高价较起拍价每吨上涨6元至57元。同时,国家能源集团6月第三期外购煤长协采购价每吨上涨8元至25元。

迎峰度夏期间动力煤市场走势如何?还得从供需两方面分析。

首先看供给方面。当前内蒙古的煤管票仍然管理较为严格,到6月下旬,有些煤矿可能面临煤管票不足而导致减产停产的状况。目前铁路方面煤炭发运处于满发状态,大秦线每天运量基本上维持在130万吨左右的满负荷状态。蒙冀线每月发往港口的大列也基本在22列以上,最高达到35列。6月1日至6月15日,北方港口煤炭调入量的日均值达到198.1万吨的高位,比5月同期的调入日均值151.04万吨,增加了47.06万吨。6月底如果产地继续严格管理煤管票,北方港日均调入量将有所下滑。

随着煤价持续上涨及产地影响产能释放的因素减少,预计7月国内煤炭供给将有所增加。加上6月进口煤方面难有增量,部分终端已经把用煤需求从进口转向了国内,所以利好国内煤炭市场。

再看运输费用方面。随着5月煤价的上涨,运费也出现了上涨。其中,由于高速公路恢复收费,长途汽运费上涨较多,所以竞争力下降,6月长途汽运运量减少。尽管长途汽运费上涨了,但与往年相比仍处于较低水平,而短途汽运费基本上已恢复到与往年相当的水平。5月底以来,下游拉运情况一般,海运费下滑至偏低的水平。

而需求方面,港口及终端电厂的库存维持在正常水平,跟去年同期相比偏低。六大电力集团沿海电厂库存与去年同期比少了138万吨,同时目前的日耗水平高于去年同期。因此对于煤炭市场中下游企业来说,无论是考虑消耗还是库存,都有补库空间。不过目前六大电力集团沿海电厂的存煤可用天数整体在20天以上,处于正常范围内,补库的意愿与节奏还取决于电厂的心态及后期日耗的变化。从北方港口的煤炭调出情况来看,6月的调出量要大于7月。目前江内港口煤炭库存略有回落,华南地区港口和华东地区港口由于都是进口煤到港的主力港口,所以库存呈下降趋势。

此外,迎峰度夏期间水力发电的情况也是影响煤炭市场一个比较大的变数。

数据显示,5月全国绝对发电量5932亿千瓦时,同比增长4.3%,增幅较4月扩大4.0个百分点。全国绝对发电量已经开始抬升,变化节奏跟往年基本保持同步。然而水力发电数据却没有同步抬升,这也是导致火电比重增加、电厂日耗较高的原因。从三峡的出库流量数据来看,出库流量同比下降近15%,发电量仍不足满发的一半水平。根据相关数据预测,今年水电表现不会太好,尤其是与去年比会显得较差(2019年是水电大年)。不过这主要是影响水力发电达到满发的速度,达到满发之后,影响就不会那么大了。

综合来看,如果煤炭产地煤管票管理不太严格,能够保持当前的发运状态,迎峰度夏期间的动力煤供应将略显宽松。后期需要重点关注煤管票、进口煤政策的变化及水电的增长情况。