新闻中心

新闻中心上半年,全国煤炭产量明显增长,进口量同比虽有下降,但整体仍居相对偏高水平,1-6月份规模以上煤炭产量、进口量合计26.3亿吨,同比增长1.1亿吨,增幅4.4%。

与持续增长的供应相比,下游需求表现偏弱。受风光等新能源冲击继续加码影响,火电同比负增长,1-6月份规模以上火力发电量2.94万亿千瓦时,同比下降2.4%;受房地产开发投资及房屋施工面积继续缩减影响,重点建材产品同比继续减量,1-6月份规模以上粗钢产量5.15亿吨,同比下降3.0%,水泥产量8.15亿吨,同比下降4.3%。

在电力、冶金、建材、化工四大耗煤行业中,仅化工行业甲醇、尿素等产品产量同比增长,但化工行业煤炭消费体量较小,对市场支撑有限。

上半年,国内煤炭市场供强需弱格局延续,各煤种价格均创近年新低。

一、宏观经济运行情况

今年以来,在复杂的内外部环境作用下,国内经济复苏相对缓慢,但表现出较强韧性。1-6月份,居民消费指数(CPI)、工业生产者出厂指数(PPI)等关键经济指标同比均有所下降,其中,1-6月份CPI同比下降0.1%、PPI同比下降2.8%,6月份单月CPI实现同比上涨0.1%、PPI同比下降3.6%;制造业景气水平波动较显著,4月份采购经理指数PMI较2、3月份明显回落,5、6月份持续小幅回升,6月份回升0.2个百分点至49.7%。

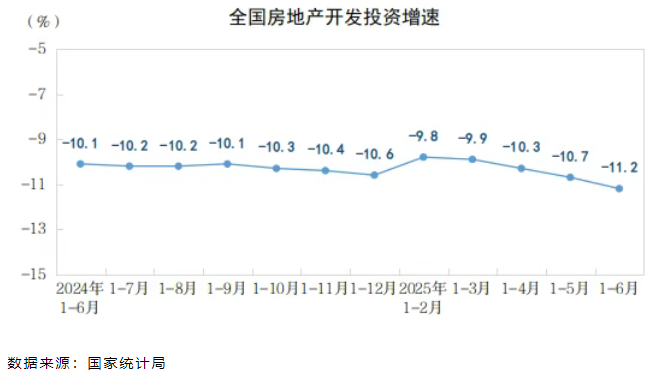

1-6月份,房地产开发投资同比下降。全国房地产开发投资4.67万亿元,同比下降11.2%;其中,住宅投资3.58万亿元,下降10.4%。房地产开发企业房屋施工面积63.3亿平方米,同比下降9.1%。其中,住宅施工面积44.1亿平方米,下降9.4%。房屋新开工面积3.0亿平方米,下降20.0%。其中,住宅新开工面积2.2亿平方米,下降19.6%。房屋竣工面积2.3亿平方米,下降14.8%。其中,住宅竣工面积1.6亿平方米,下降15.5%。

二、煤炭生产及进口情况

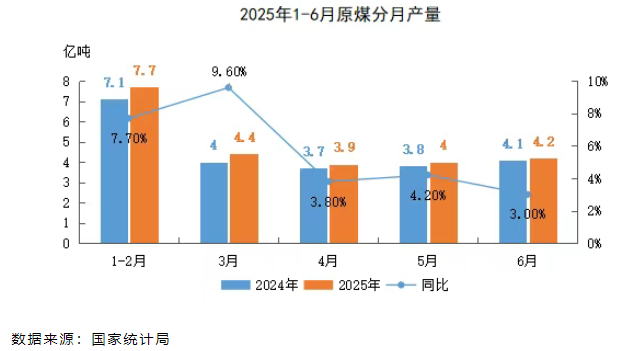

(一)原煤产量同比明显增加

1-6月份,规模以上原煤产量24.0亿吨,同比增长5.4%。分月来看,原煤单月产量均呈现同比正增长,其中1-3月份增幅相对较大,3月份增幅最高,达到9.6%;4-6月份增幅有所收窄。

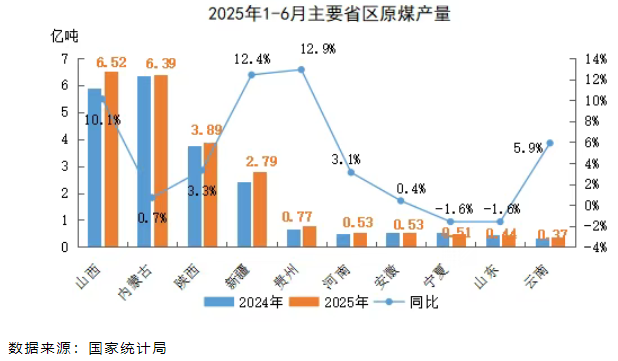

1.晋陕蒙新原煤产量占比继续提升

1-6月份,在全国23个煤炭生产省区中,有12个省区增产,11个省区减产;其中产量破亿吨的省区有4个,由高到低依次为:山西、内蒙、陕西、新疆;产量在4000万吨至1亿吨的有5个,由高到低依次为:贵州、河南、安徽、宁夏、山东。

1-6月份,晋陕蒙新四大主产省区合计产量为19.58亿吨,较2024年同期增产1.21亿吨,同比增长6.6%。其中,山西产量6.52亿吨,增产6412万吨,增幅10.1%;内蒙产量6.39亿吨,增产520.3万吨,增幅0.7%;陕西产量3.89亿吨,增产1294万吨,增幅3.3%;新疆产量2.79亿吨,增产3880.3万吨,增幅12.4%。晋陕蒙新产量占比达到82.2%,同比提高0.3%。

2.前十大集团原煤产量占比小幅提升

1-6月份,我国前十大集团原煤产量合计为11.8亿吨,同比增加4026万吨,占规模以上企业原煤产量的49.2%。其中,省内主要煤企(晋能控股集团、山西焦煤集团、潞安化工集团)增幅在10.9%至16.4%,三大集团原煤产量合计34530万吨,占前十大集团原煤产量的29.3%,增幅17.8%,同比增长2.4%。省外煤企(国家能源集团、山东能源集团、中国中煤集团、陕煤集团、华能集团、河南能源集团、淮河能源集团)增幅在-8.9%至5.6%,省外煤企原煤产量合计83384万吨,占前十大集团原煤产量的70.7%,同比减少2.4%。

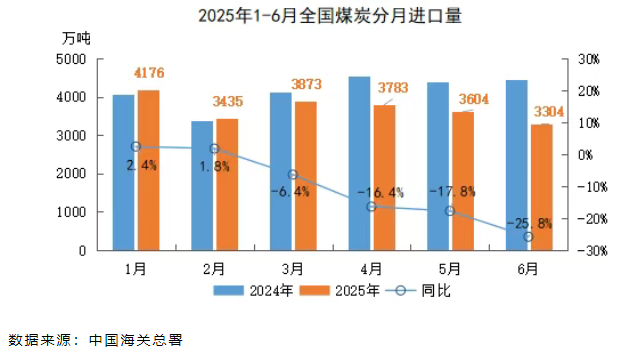

(二)煤炭进口量同比降幅明显

今年以来,国内煤炭市场重心整体下移,随着内贸煤价格持续下跌,进口煤到岸价跌幅不及内贸煤,使得部分进口煤价格较国内煤持续倒挂,进口煤减量态势明显。1-6月份我国共进口煤炭2.2亿吨,与去年同期相比减少2776万吨,同比下降11.13%。月均煤炭进口量3695万吨,较去年同期减少463万吨。

1.分月进口量先增后减,降幅扩大

从月度进口量来看,6月份进口量3304万吨,为1-6月份最低,1月份进口量4176万吨,为1-6月份最高。

从同比增幅来看,1-2月份同比正增长,1月份进口量同比增长2.4%,增幅最高;3-6月份同比均为负增长,6月份同比降低25.8%,降幅最大。

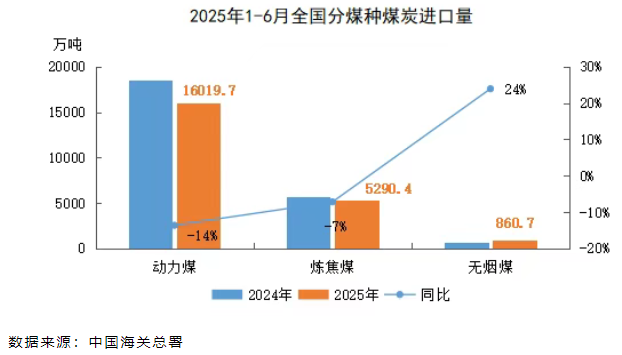

2.动力煤、炼焦煤进口减量明显,无烟煤进口大幅增长

1-6月份我国分煤种煤炭进口量从高到低依次为:动力煤(含褐煤、其他煤、其他烟煤)、炼焦煤、无烟煤。其中,动力煤进口量为16019.7万吨,同比减少2531.8万吨,降幅14%;炼焦煤进口量为5290.4万吨,同比减少411.6万吨,降幅7%;无烟煤进口量为860.7万吨,同比增加166万吨,增幅24%。

三、下游行业需求情况

(一)受新能源冲击,火力发电量同比下降

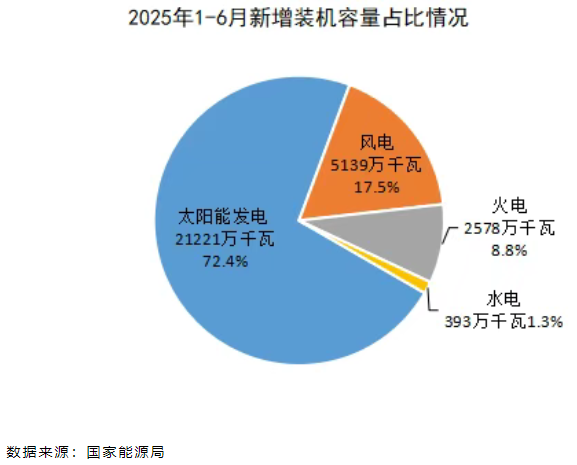

今年以来,风光等新能源发电装机继续快速增长,1-6月份全国新增发电装机容量2.93亿千瓦。其中,新增太阳能发电装机容量2.12亿千瓦,同比增长1.10亿千瓦(约为上年同期增量的4.6倍),占新增装机总容量72.4%;新增风电装机容量5139万千瓦,同比增长2555万千瓦(约为上年同期增量的9.0倍),占新增装机总容量17.5%。

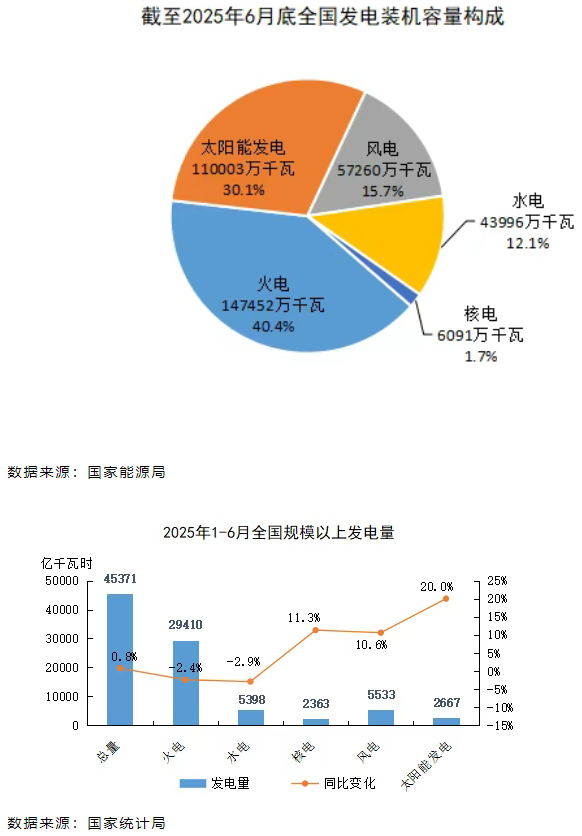

在风光等新能源发电装机容量占比持续提升趋势下,火电装机占比继续下降。截至6月底,火电装机14.75亿千瓦,约占总装机容量的40.4%,较2024年底下降2.7个百分点;清洁能源水电、核电、风电、太阳能发电合计装机21.74亿千瓦,占总装机容量的比重增长至59.6%。其中,在清洁能源发电装机中,风电和太阳能发电合计装机16.73亿千瓦,约占总装机容量的45.8%,较2024年底提升3.8个百分点。

上半年,传统火电市场受清洁能源挤压明显,1-6月份全国规模以上发电量4.54万亿千瓦时,同比增长0.8%。其中,火力发电量2.94万亿千瓦时,同比下降2.4%;水电、核电、风电、太阳能发电量合计1.60万亿千瓦时,同比增长11.6%,除水电在上年高基数的基础上,出力同比减弱外,核电、风电、太阳能发电量同比增幅均在10%以上,太阳能发电量同比增幅最高,达到20.0%。

(二)水泥产量同比继续下降

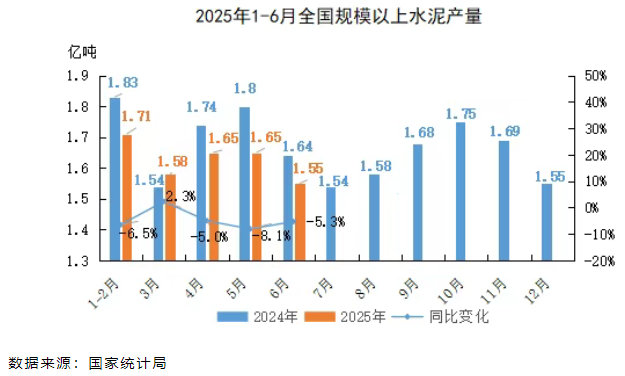

自2021年下半年房地产市场承压下行以来,建材行业需求明显萎缩。今年上半年,房地产投资延续同比负增长趋势,水泥产品需求继续减量,多地水泥价格承压大幅走低,6月末,普通硅酸盐水泥(P.O42.5散装)价格292.1元/吨,同比下跌13.6%。

水泥企业经营压力持续加大,错峰停窑限产时限普遍延长,水泥产量整体延续同比回落趋势。1-6月份,规模以上工业企业水泥产量8.15亿吨,同比下降4.3%。其中,5月份单月降幅最大,达到8.1%。

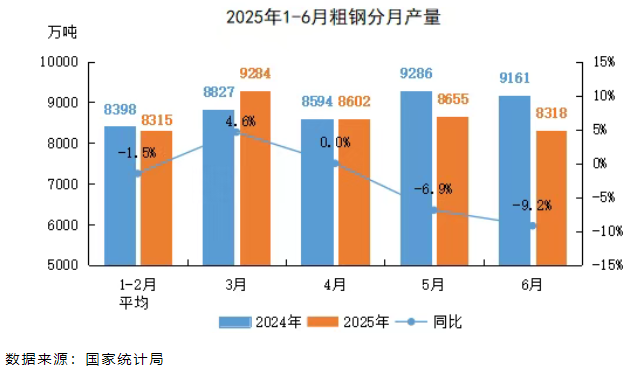

(三)粗钢产量同比小幅下降

受房地产市场低迷影响,上半年国内钢材市场终端需求释放不足,生铁、粗钢产量有所减少。1-6月份全国规模以上生铁产量4.35亿吨,同比下降0.8%;粗钢产量5.15亿吨,同比下降3.0%。其中,6月份粗钢产量同比下降明显,降幅达到9.2%。

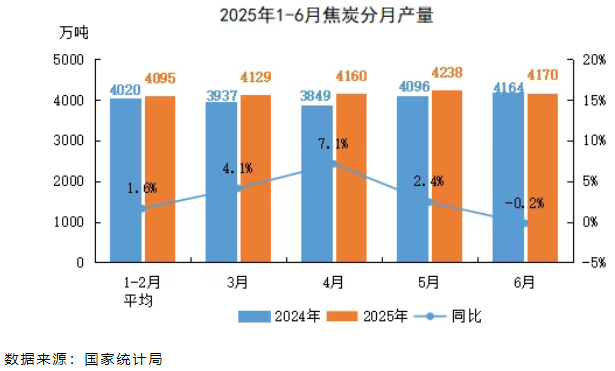

(四)焦炭产量同比小幅增长

上半年焦炭市场供需错配,焦炭供应维持宽松格局。焦化产能扩张,焦企开工维持高位,即使亏损也并未显著抑制其生产积极性,焦炭产量小幅增长,1-6月份全国规模以上焦炭产量2.49亿吨,同比增长3.0%。其中,4月份产量同比增幅最大,达到7.1%。

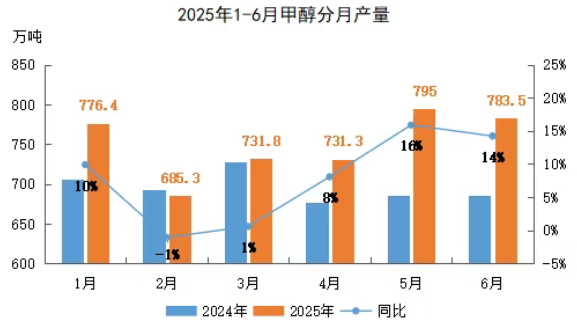

(五)甲醇产量同比增幅明显

受国内新装置陆续投产、企业开工率维持高位运行和进口量大幅减少等主要因素影响,1-6月份我国累计生产甲醇4503.3万吨,同比增加327.9万吨,增幅8%。其中仅2月份同比负增长,降幅1%;其余月份同比均为正增长,5月份同比增长16%,增幅最大。

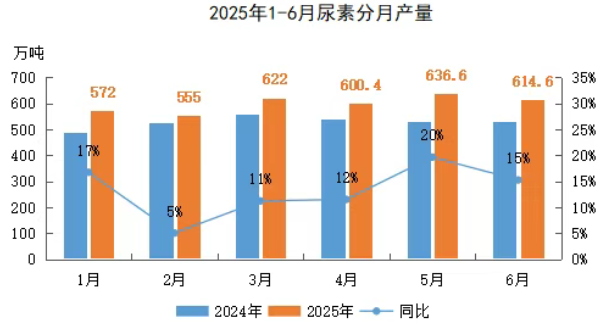

(六)尿素产量同比大幅增加

受国内新增产能释放、企业开工率高位持稳等主要因素影响,1-6月份我国累计生产尿素3600.6万吨,同比增加419.4万吨,增幅13%。分月产量同比均为正增长,其中,2月份增速最低,其余月份增速均在10%以上,5月份增速最高,达到20%。

四、分煤种市场运行情况

(一)动力煤市场

上半年,动力煤市场供应持续宽松,但需求端支撑明显不足,价格重心整体延续震荡下行趋势,部分时段受下游阶段性集中补库及产地资源收紧等因素支撑,出现短暂小幅反弹。

从市场表现来看,一季度价格大幅走低。受暖冬及春节前后企业停工放假影响,全社会用电需求提升受限,1-2月份第二产业、城乡居民生活用电量同比分别增长0.9%、0.1%,增幅均不足1%。在用电需求低增长的背景下,火电市场受到明显冲击,国家统计局数据显示,1-2月份全国规模以上火力发电量同比减少588亿千瓦时,下降5.8%,而水核风光等清洁能源发电量同比增加639亿千瓦时,增长15.7%。按每千瓦时火力发电量需消耗300.9克标准煤估算,清洁能源发电同比增量部分,约相当于替代2692万吨5000大卡煤炭的发电量。3月下旬,随着气温升高,电厂负荷持续降低,开机率逐步下滑,取暖用煤用电需求进入季节性淡季,电煤需求继续转弱。

4-5月份价格震荡下行为主,跌幅有所收窄。多地火电机组启动轮检,低负荷、低日耗趋势下,电厂补库需求受到明显抑制,北方港口及终端用户库存水平整体偏高,刚需采购压价力度较大。部分时段受阶段性供应收紧及建材、化工等非电刚需支撑,性价优势品种略有反弹。

6月份价格先跌后涨。上旬,南方降雨频发,民用电需求提升受限,且汛期水电超发,火力发电受到挤压,沿海电厂日均耗煤同比下降,而电厂存煤量处于高位,动力煤市场受到压制。中下旬,随着安检环保检查形势趋严,主产地资源供应略有收紧,性价优势矿区销售情况好转,报价试探性上调。北港中低卡货源结构性缺货,在到港成本及迎峰度夏临近等因素支撑下,价格持续小涨。

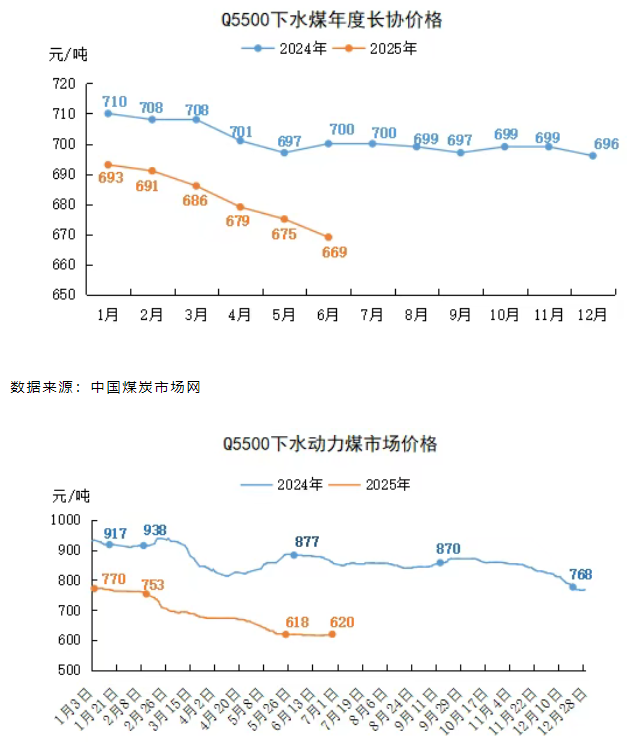

以北方港口价格为例,1-6月份长协价持续承压下行,6月份Q5500长协价跌至669元/吨,较年初跌24元/吨,跌幅3.5%,同比跌31元/吨,跌幅4.4%;市场价持续下行后趋于僵持震荡,6月末主流指数Q5500价格为620元/吨,月环比涨2元/吨,较年初跌150元/吨,跌幅19.5%;同比跌234元/吨,跌幅27.4%。

(二)炼焦煤市场

上半年,炼焦煤市场供需延续宽松格局,整体呈现“量增价跌”的运行态势。

供应方面,上半年煤矿产能持续释放,炼焦煤产量增幅明显,虽然1-6月份国内炼焦煤进口量同比下降7.2%,但在下游需求低迷的情况下,港口炼焦煤库存长期积压,进一步压制产地煤价。进口煤使得国内炼焦煤供应越发宽松,产地煤矿库存持续增多,出货压力不断加大,部分煤企出现了亏损现象。

需求方面,受房地产市场低迷拖累,“金三银四”传统钢材消费旺季特征逐年弱化,上半年钢材终端需求释放不足,价格震荡走低,钢厂对上游打压心态较强。尽管4月末5月初钢厂日均铁水产量攀升至245万吨的年内高位,生产积极性较高,但这并非完全由国内需求驱动,大量钢材库存实际上通过依靠出口来转移消化(1-6月钢材出口量同比增长9.2%),钢材对原料煤焦市场难以形成持续性的有效支撑。

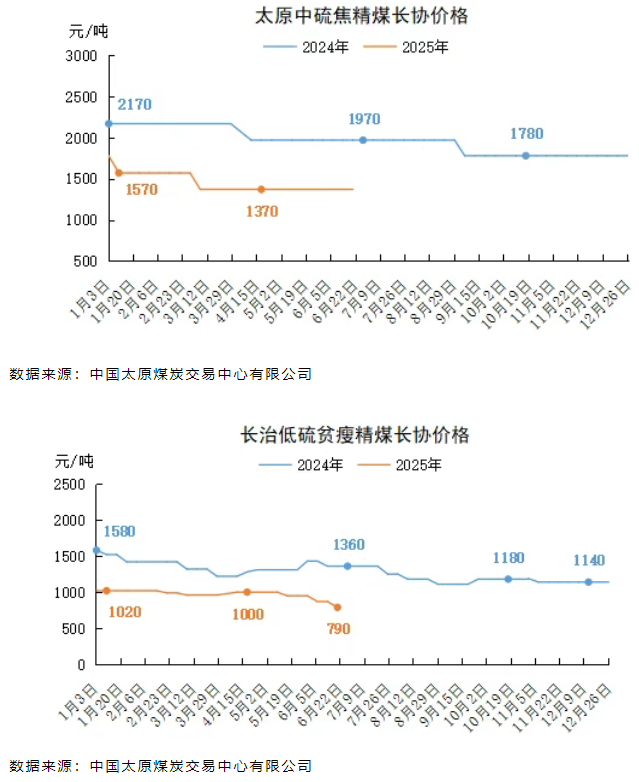

价格方面,上半年国内炼焦煤市场整体延续了2024年的弱势行情,价格继续下探,跌近九年低位。长协价格情况,山西主要炼焦煤生产企业长协价格共下调2次,一季度下调50-295元/吨,二季度下调20-350元/吨。太原地区中硫焦精煤长协车板价格由年初1780元/吨跌至1370元/吨,上半年累计下跌410元/吨,同比下跌600元/吨;长治地区低硫贫瘦精煤长协车板价格由年初1020元/吨跌至790元/吨,上半年累计下跌230元/吨,同比下跌570元/吨。

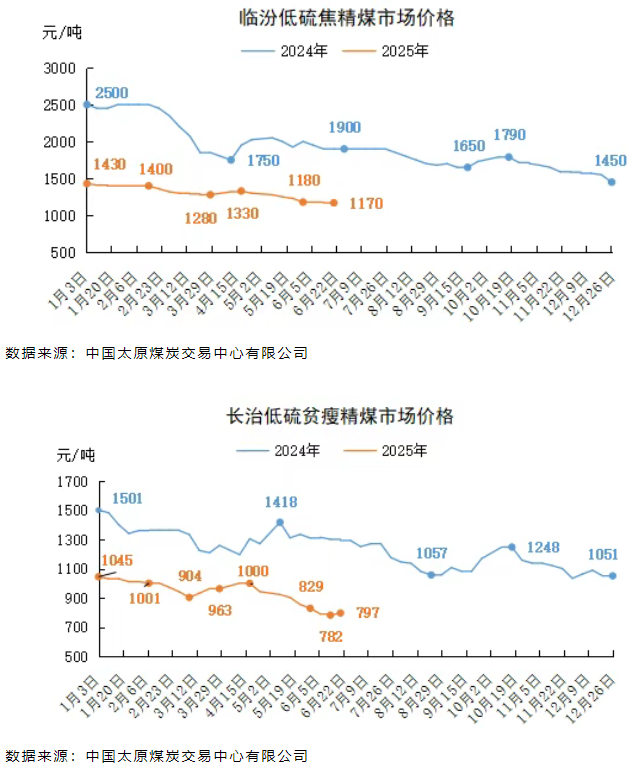

市场价格情况,整体来看,上半年炼焦煤市场价格仅在个别月份实现了阶段性小幅上涨,其余大部分时间均呈现了持续下跌走势。临汾地区低硫焦精煤市场价格由年初1430元/吨跌至1170元/吨,上半年累计下跌260元/吨,同比下跌730元/吨;长治地区低硫贫瘦精煤市场价格由年初1045元/吨跌至797元/吨,上半年累计下跌248元/吨,同比下跌496元/吨。

(三)无烟煤市场

上半年,国内无烟煤市场持续下行,整体呈现震荡下跌走势,无烟块煤跌至近五年低位。冶金用末煤跌至近九年低位。

供应方面,无烟煤产地煤矿开工率基本保持高位水平,矿区生产稳定。去年受安全生产严格管控,山西省原煤产量下滑较大。今年随着煤矿生产逐步恢复,先进产能得以释放,产量实现大幅增长,增幅达10.1%。

需求方面,尿素市场先强后弱,整体震荡偏强运行,煤头装置开工率高位窄幅波动,化工企业开工有一定积极性。但由于煤炭市场整体较为低迷,化工企业对煤炭市场看空心态较浓,对原料煤持续维持按需采购,库存保持合理水平,并在市场下行时段采取压价采购策略。

钢材市场震荡走弱,基本处于“低库存、低价格、低需求、高供应弹性”的弱平衡状态。钢厂利润尚可,但受国际政治、房地产市场低迷、天气变化等因素影响,叠加炼焦煤市场震荡走低,钢厂对市场看空心态蔓延,补库积极性偏低,原料煤库存常态化维持低位水平,以压价控量采购为主。

块煤价格情况,晋城地区无烟小块煤长协价格年初1030元/吨,6月末价格900元/吨,较年初下跌130元/吨,跌幅12.6%,同比下跌350元/吨,跌幅28%。市场价格年初951元/吨,6月末价格810元/吨,较年初下跌141元/吨,跌幅14.8%,同比下跌361元/吨,跌幅30.8%。

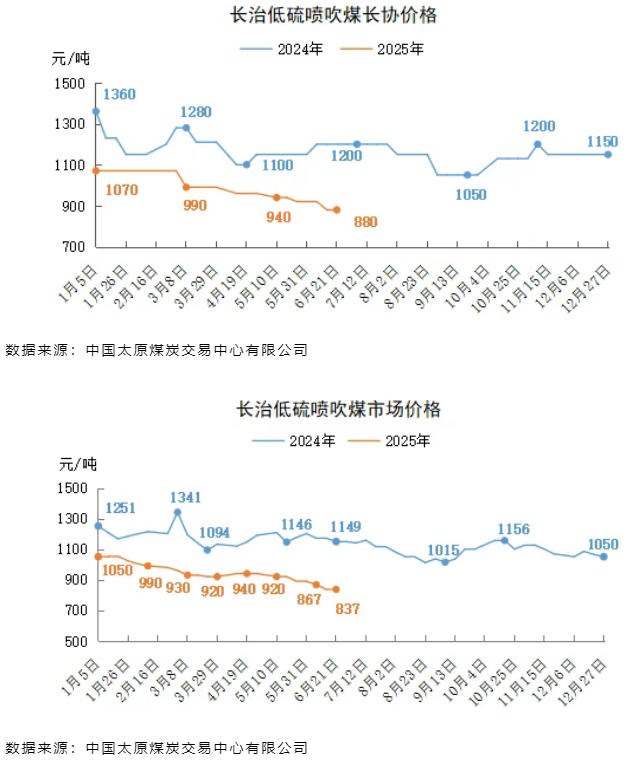

喷吹煤价格情况,长治地区低硫喷吹煤长协价格年初1070元/吨,6月末价格880元/吨,较年初下跌190元/吨,跌幅17.8%,同比下跌320元/吨,跌幅26.7%。市场价格年初1050元/吨,6月末价格837元/吨,较年初下跌213元/吨,跌幅20.3%,同比下跌312元/吨,跌幅27.2%。

六、分煤种市场后期研判

(一)动力煤市场

后期动力煤市场预计将呈现供需双增局面,价格走势取决于高温天气范围、强度与供应增长幅度之间的博弈。整体来看,随着迎峰度夏耗煤旺季来临,价格大概率将小幅震荡上行,但在电煤保供政策及新能源发电出力增强等客观局势下,价格上涨空间及持续性仍具有较大的不确定性。

从供应侧来看,随着安全生产月结束和环保督察收尾,主产区煤矿开工率有望回升,产量存增长预期,但需关注阶段性降雨天气对局地露天矿生产、销售环节的扰动。而进口煤价格优势与往年相比仍不明显,预计短期内煤炭进口增量空间不大。从需求侧来看,国家气候中心预测多地7月份气温偏高,民用制冷需求提振下,电厂日耗持续攀升,库存去化将刺激采购需求。但建材、化工等非电耗煤行业因季节性淡季及企业错峰生产等因素,对动力煤整体需求增长贡献有限。

综合分析,若后期高温天气持续,电厂补库需求或支撑煤价,动力煤价格存上涨空间。港口结构性缺货短期内或延续,但需警惕供应恢复后的价格回调风险。

(二)炼焦煤市场

后期来看,炼焦煤市场有望企稳。供应方面,由于部分煤矿库存积压较多,亏损矿井产量可能会出现小幅减少,但从完成全年生产考核任务角度出发,不会出现大范围实质性减产,“以量补价”现象仍存,炼焦煤供应仍偏宽松。需求方面,尽管高温、多雨季节来临,终端钢材消费转弱,钢厂对原料煤焦需求难有大幅提升,压价意愿强烈,但现阶段钢材总库存水平较去年偏低,钢厂有一定生产积极性,短期内不会出现大规模减产,对原料煤焦有刚需支撑。7月、10月国家将分别下达三、四季度以旧换新资金支持,宏观面存利好预期;随着迎峰度夏动力煤市场逐渐企稳,三季度炼焦煤行情或将有所提振。当前多数炼焦煤品种已经实现反弹普涨行情,在阶段性补库结束、市场用户情绪回归理性后,炼焦煤价格涨幅可能会有所收窄。

(三)无烟煤市场

后期来看,在未有明确减产政策发布前提下,无烟煤主产地煤矿供给仍将维持较高水平,但短期内下游市场供强需弱格局难有实质性转变,下游企业对原料煤仍以按需压价采购为主,但在迎峰度夏动力煤市场企稳反弹,以及炼焦煤市场有所好转下,无烟煤市场存有底部支撑。后期随着晋城常压固定床技改逐步启动,块煤市场或有一定下行风险,末煤市场需密关注宏观利好政策对钢材市场的走势影响。(作者:田莉 侯雅雯 蔡钦)